Empresas Premium

Empresas Premium

Euroconstruct ha dado a conocer su último Informe de Verano 2021, en el que ofrece la situación y previsiones del sector de la construcción en Europa. El estudio confirma las posibilidades de recuperar en 2022 la producción anterior a la pandemia.

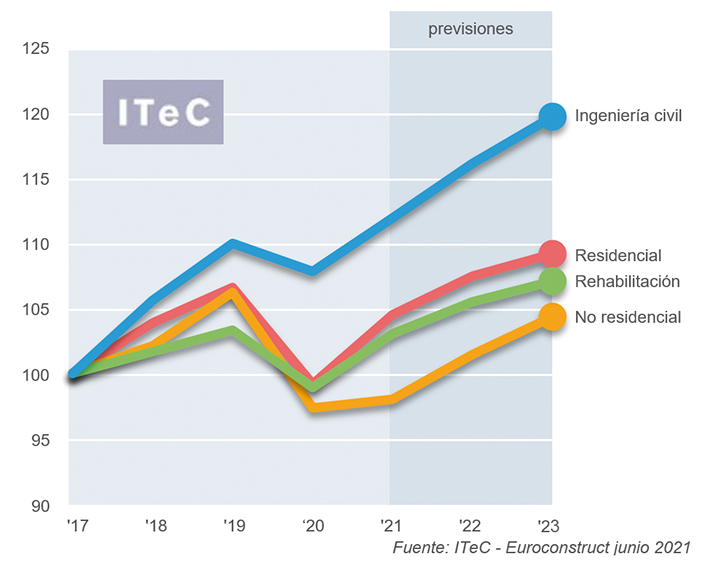

Evolución por subsectores en el mercado español

A través de un webinar, el ITeC, Institut de Tecnologia de la Construcció de Catalunya, que elabora el informe de España para el grupo Euroconstruct, ha dado a conocer el último estudio correspondiente al verano 2021.

Se trata de la primera oportunidad de medir con datos razonablemente definitivos el impacto sufrido por el sector europeo de la construcción. La caída de producción (-5,1%) ha sido menor de lo que se temía en el informe Euroconstruct de invierno, y mucho menos dramática que la sufrida en la crisis anterior de 2008-09. No obstante, esta menor afectación no ha influido demasiado en la previsión del ritmo de recuperación del 2021 en adelante, que se mantiene en niveles muy similares a los del informe del semestre pasado: 3,8% para 2021 y 3,0% para 2022, con una proyección para 2023 del 2,1%.

Puesto que la economía europea en general también se encamina a una recuperación bastante dinámica, se refuerza la hipótesis de que el sector europeo conseguirá volver en 2022 a los niveles de producción del 2019. Debemos insistir de nuevo en que estamos situando el listón bastante alto al emplear el valor de mercado de 2019 como indicador de “normalidad”, puesto que fue un auténtico pico de producción que hacía 11 años que no se producía en Europa. Por tanto, el sector construcción no tan solo dejará atrás el “shock” de la pandemia sino que aspira a producir de nuevo a niveles récord en 2022, e incluso a superarlos en 2023.

En la lista de factores que podrían hacer peligrar la previsión, aparte de los riesgos relativos a la demanda, hay riesgos por el lado de la oferta, en forma de escasez y/o encarecimiento de materiales y de mano de obra. A nivel de países, encontramos hasta siete casos en los que el año que viene no conseguirán volver a los niveles de producción de 2019. Esto puede parecer preocupante, pero hay motivos para relativizarlo: algunos países se quedan cortos por bastante poco, con lo que la recuperación simplemente necesitará un año extra para materializarse. En todo caso, no debería pasarnos desapercibida la presencia de Alemania y Francia en este grupo de países que avanzarán a menor ritmo, algo que suele suceder en mercados de tanto tamaño y que además se encuentran próximos a sus techos de capacidad productiva.

La edificación residencial es el subsector que sale mejor parado de la revisión de la previsión. Por una parte, la caída de producción registrada en 2020 ha resultado menos extrema (-7%) de lo que se esperaba, y se prevé que a continuación haya un claro rebote en 2021 (5,4%).

La edificación no residencial continúa concentrando las previsiones más modestas. En 2020, el impacto sobre la producción ha sido el más severo del sector (-8,4%) y la recuperación que se prevé para 2021 será meramente testimonial (0,7%).

La ingeniería civil se encamina a cerrar el ejercicio 2021 con una producción ligeramente por encima de la del 2019, con lo cual será el primer subsector en cerrar el paréntesis de excepcionalidad provocado por la pandemia. Es el resultado de haber conseguido superar el 2020 con un impacto llevadero (-2%) seguido de un retorno al crecimiento en 2021 (3,8%).

El sector construcción español también recupera su ritmo anterior en 2022

La previsión para el conjunto del sector construcción en España es ligeramente más optimista que la publicada en el informe Euroconstruct de invierno. La confianza en la recuperación ha crecido al constatar que el 2020 (-10,4%) ha resultado menos dramático que lo que se temía y, pese a que el arranque del 2021 ha estado plagado de incertidumbres, se prevé un segundo semestre plenamente operativo con el que conseguir un crecimiento del 5,5%. Este ritmo de avance se podría mantener un año más (6% previsto para el 2022) con lo cual se recuperarían los niveles de producción del 2019, tal como en el resto de Europa. En la proyección para el 2023 ya esperamos crecimientos menos extremos (3,5%).

El mercado de la vivienda crecerá tanto por la parte de la edificación de nueva planta como por la de la rehabilitación. Sin embargo, se trata de crecimientos de una naturaleza diferente. Simplificando bastante, podría decirse que la nueva planta espera crecer por sus propios medios (se confía en que la demanda se recupere, sea demanda de uso o de inversión) mientras que la rehabilitación está más a expensas de los estímulos del Plan de Recuperación. Por la parte de la vivienda de nueva planta, el año 2020 acabó con -11,1% menos de producción y con una cartera de proyectos mermada, pero recuperable. La oferta está lejos de saturarse, los precios aún no plantean un problema y se ha anunciado un repunte de la promoción pública. En estas condiciones, se espera que 2021 y 2022 sean aún años de ajuste, con crecimientos entre el 6 y el 7%, con los que se volvería a la producción prepandemia. Por tanto, 2023 será el primer año en el que la tasa de crecimiento por fin indique una auténtica expansión del mercado, que hemos situado a un nivel prudente (3%).

Tal como sucede a nivel europeo, el mercado no residencial es el que tiene una perspectiva más incierta: ha sufrido un 2020 particularmente negativo (-14,2%) y pese a que la previsión para los años siguientes contempla crecimiento (entorno al 2,5% anual) es insuficiente para recuperar el volumen de mercado perdido. En sentido estricto, no se puede concluir que el global de este mercado se encuentre en una situación frágil, sino que están conviviendo nichos con auténtico impulso (logística y oficinas) con otros en donde la demanda plantea interrogantes. Pese a que el Plan de Recuperación incluye partidas específicas destinadas a educación, sanidad y turismo, no se espera que acaben repercutiendo en construcción de una manera significativa.

La ingeniería civil parte con la ventaja de haber padecido un 2020 menos crítico (-6,6%) que el resto de los subsectores y con el impuso extra que puede proporcionar el Plan de Recuperación. Tal como hemos mencionado en la vivienda, habrá nichos de mercado muy condicionados por el éxito que tenga el Plan, mientras que otros crecerán por sus propios medios. Los nichos más expuestos a los fondos Next Generation son el transporte ferroviario y la infraestructura hidráulica. Por otra parte, aunque la inversión en viario tiene un difícil encaje con los requisitos de la UE, entrará en uno de los habituales ciclos alcistas provocados por las elecciones locales. La energía es un caso particular: es un candidato claro para beneficiarse de los fondos europeos, pero las subastas de renovables confirman que el capital privado sigue predispuesto a invertir en este sector, haya ayudas o no. El escenario que proponemos tiene en cuenta el calendario de implementación del Plan de Recuperación y sitúa el punto de máximo crecimiento en 2022 (7,5%), con expectativas para 2021 y 2023 entorno al 5,5%.